2022年中國垃圾發(fā)電行業(yè)全景圖譜 市場規(guī)模、競爭格局與發(fā)展趨勢前瞻

隨著“雙碳”目標的深入推進與城鎮(zhèn)化進程的持續(xù)加速,垃圾發(fā)電作為實現(xiàn)廢棄物資源化、減量化、無害化處理的關鍵途徑,已成為中國環(huán)保產業(yè)與新能源領域的重要組成部分。本文旨在梳理2022年中國垃圾發(fā)電行業(yè)的全景圖譜,涵蓋市場規(guī)模、競爭格局、核心驅動因素,并特別探討計算機軟硬件技術在行業(yè)開發(fā)與銷售中的融合應用與未來趨勢。

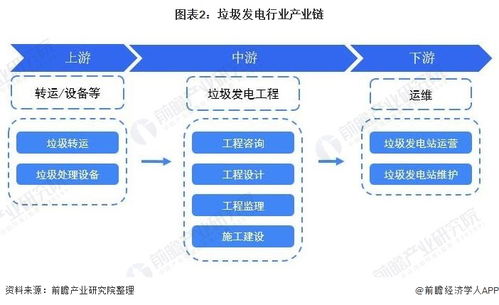

一、 行業(yè)市場規(guī)模與現(xiàn)狀

2022年,中國垃圾發(fā)電行業(yè)在政策引導與市場需求的雙重推動下,保持穩(wěn)健增長態(tài)勢。根據(jù)相關行業(yè)數(shù)據(jù),截至2022年底,全國已投運的垃圾焚燒發(fā)電廠超過800座,總處理能力每日約100萬噸,年發(fā)電量可達數(shù)百億千瓦時,約占全國生物質發(fā)電總量的主導份額。市場規(guī)模方面,受項目建設、設備更新及運營服務需求拉動,全產業(yè)鏈市場規(guī)模預計已突破千億元人民幣。行業(yè)發(fā)展已從早期的快速擴張階段,逐步轉向以提升運營效率、降低排放、實現(xiàn)智慧化為核心的高質量發(fā)展階段。

二、 行業(yè)競爭格局分析

當前,中國垃圾發(fā)電市場呈現(xiàn)“全國性龍頭企業(yè)主導、區(qū)域性企業(yè)深耕、新進入者聚焦細分領域”的競爭格局。

- 第一梯隊:以中國光大環(huán)境、綠色動力、上海環(huán)境、瀚藍環(huán)境等為代表的大型國有或上市企業(yè),憑借強大的資本實力、豐富的項目運營經驗和全國性的業(yè)務布局,占據(jù)了市場的主要份額。它們通常采用投資、建設、運營一體化的模式,業(yè)務鏈完整。

- 第二梯隊:眾多地方性環(huán)保企業(yè)或能源集團,在其所在區(qū)域擁有深厚的政府關系和處理設施基礎,專注于區(qū)域性市場的鞏固與拓展。

- 競爭焦點:競爭已從單純的項目獲取,延伸至技術創(chuàng)新、運營成本控制、環(huán)保標準合規(guī)性以及資源化利用效率的比拼。隨著行業(yè)整合加速,并購重組活動也日趨活躍。

三、 計算機軟硬件開發(fā)及銷售的融合與應用

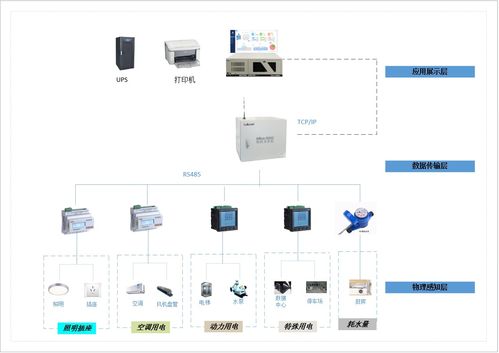

數(shù)字化、智能化正深刻改變垃圾發(fā)電行業(yè)的運營與管理模式,計算機軟硬件的開發(fā)與銷售在其中扮演著至關重要的角色:

- 硬件層面:智能傳感器、在線監(jiān)測設備、先進的自動化控制系統(tǒng)(DCS)、機器人巡檢設備等硬件產品的銷售與集成,實現(xiàn)了對焚燒爐溫、煙氣排放(如NOx、SO2、粉塵)、設備狀態(tài)等關鍵參數(shù)的實時精準監(jiān)控與自動調節(jié),顯著提升了生產安全與環(huán)保達標水平。

- 軟件層面:

- 智慧電廠管理系統(tǒng):通過開發(fā)與銷售MIS(管理信息系統(tǒng))、SIS(廠級監(jiān)控信息系統(tǒng))及基于云平臺的遠程運維中心軟件,實現(xiàn)全廠數(shù)據(jù)的集中管理、智能分析與優(yōu)化調度。

- AI與大數(shù)據(jù)應用:利用機器學習算法對歷史運行數(shù)據(jù)進行建模,開發(fā)智能燃燒優(yōu)化系統(tǒng),實現(xiàn)垃圾熱值波動下的自動尋優(yōu)燃燒,提高發(fā)電效率并降低能耗。預測性維護軟件則通過分析設備振動、溫度等數(shù)據(jù),提前預警故障,減少非計劃停機。

- 數(shù)字化孿生:通過銷售和部署數(shù)字化孿生解決方案,在虛擬空間中構建物理電廠的完整鏡像,用于模擬仿真、人員培訓和運營優(yōu)化,降低試錯成本。

- 綜合服務:軟硬件一體化解決方案的銷售與服務成為新的增長點。供應商不僅提供產品,更提供從設計、集成、安裝到持續(xù)運維升級的全生命周期服務,幫助垃圾發(fā)電企業(yè)實現(xiàn)數(shù)字化轉型。

四、 未來發(fā)展趨勢展望

- 技術升級與低碳化:焚燒技術將持續(xù)向更高參數(shù)、更高效低排放方向發(fā)展。協(xié)同處置(如摻燒污泥、一般工業(yè)固廢)、熱電聯(lián)供以及碳捕獲技術的探索與應用將深化,助力行業(yè)深度減碳。

- 智能化與無人化縱深發(fā)展:人工智能、物聯(lián)網、5G、機器人技術的應用將更加廣泛和深入,未來“少人化”甚至“無人化”的智慧電廠將成為發(fā)展方向。計算機軟硬件的開發(fā)需求將聚焦于更高級的算法模型、更集成的平臺和更可靠的自主控制設備。

- 市場整合與運營為王:行業(yè)集中度有望進一步提升,專業(yè)高效的運營管理能力將成為企業(yè)的核心競爭力。數(shù)字化工具將是提升運營效率、降低成本的關鍵支撐。

- 產業(yè)鏈延伸與循環(huán)經濟:垃圾發(fā)電廠將更緊密地融入城市礦產開發(fā)體系,向垃圾分類前端、灰渣資源化利用后端(如制磚、提取有價金屬)等環(huán)節(jié)拓展,形成循環(huán)經濟產業(yè)園模式。相關物料管理和資源化過程的智能化系統(tǒng)開發(fā)需求將隨之增長。

- 政策與標準驅動:環(huán)保排放標準日趨嚴格,以及國家對可再生能源電力的支持政策,將繼續(xù)為行業(yè)發(fā)展提供動力,同時也對監(jiān)測、控制和數(shù)據(jù)上報的軟硬件系統(tǒng)提出更高要求。

2022年的中國垃圾發(fā)電行業(yè)在規(guī)模穩(wěn)步擴大的正經歷一場以數(shù)字化、智能化為標志的深刻變革。計算機軟硬件的開發(fā)與銷售已從輔助角色轉變?yōu)轵寗有袠I(yè)效能提升與模式創(chuàng)新的核心引擎之一。擁有強大技術創(chuàng)新能力,能夠提供深度融合軟硬件的智慧解決方案的企業(yè),將在市場競爭與行業(yè)演進中占據(jù)更有利的位置。

如若轉載,請注明出處:http://m.bjld.org.cn/product/45.html

更新時間:2026-05-24 17:02:52